In seguito alle modifiche introdotte dalla Legge n° 85 del 2023, la quale ha convertito il Decreto Lavoro e vale dire il Decreto Legge n° 48 del 2023, il Ministero del Lavoro – dietro parere dell’Ispettorato Nazionale del Lavoro – ha emanato pochi giorni fa la propria Circolare n° 9 che fornisce dei primi chiarimenti sulle “nuove causali”, sui “contratti acausali”, sulla moratoria dei “contratti acausali” dal 5 maggio 2023 e per un massimo di 12 mesi e sull’esclusione di alcune tipologie di lavoratori somministrati dal limite massimo stabilito per i contratti di somministrazione a tempo indeterminato e la quale, chiarisce, che resta ancora valida per le parti non incompatibili con il Decreto Lavoro in questione l’altra propria Circolare n° 17 del 31 ottobre 2018.

C’è da menzionare, come prima considerazione, che il Decreto Lavoro non ha modificato il limite massimo di durata dei rapporti di lavoro a tempo indeterminato e il contestuale effetto della trasformazione del contratto di lavoro a tempo determinato in un contratto a tempo indeterminato e, dunque, il limite massimo è sempre quello di 24 mesi salvo le eccezioni previste dai CCNL (ai sensi dell’art. 19, comma 2°, del D.Lgs. n. 81 del 2015) e salvo la sottoscrizione, dinanzi all’Ispettorato Territoriale del Lavoro, di un ulteriore contratto a tempo determinato massimo di 12 mesi come previsto dall’art. 19, comma 3°, del D.Lgs. n. 81 del 2015.

Ancora, il Decreto Lavoro non ha modificato neppure il numero massimo di proroghe consentite (quattro nell’intervallo di 24 mesi) e neppure il regime delle interruzioni tra un contratto a tempo determinato ed un altro (meglio conosciuto come “stop and go”).

Ancora, il Decreto Lavoro in questione permette ancora l’utilizzo delle vecchie causali introdotte con l’articolo 41-bis del Decreto Legge n. 73 del 2021 (introdotto per contrastare l’emergenza sanitaria) purché resti in vigenza il CCNL applicato ed, infine, non apporta nessuna variazione legislativa per gli enti appartenenti alla Pubblica Amministrazione, per le Università private, comprese le filiazioni di atenei stranieri, e per gli Enti privati di Ricerca Scientifica o Tecnologica.

Nella sostanza, il Decreto Lavoro è intervenuto sulla disciplina delle condizioni, sulle proroghe, sui rinnovi e sui limiti percentuali dei lavoratori somministrati.

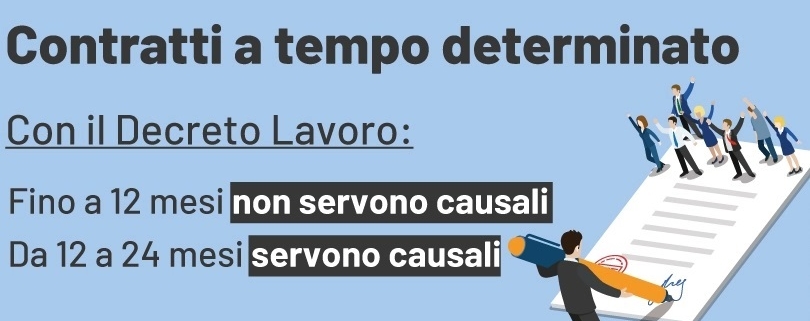

In merito alla disciplina delle condizioni, al comma 1° dell’art. 19 del D.Lgs. n. 81 del 2015, il Decreto Lavoro ha eliminato i presupposti riguardanti alle “esigenze temporanee e oggettive estranee all’ordinaria attività” e alle “esigenze connesse agli incrementi temporanei, significativi e non programmabili, dell’attività ordinaria” perché ha preferito valorizzare la contrattazione collettiva intesa come l’unica sede deputata ad individuare le diverse casistiche che consentono di apporre, ai contratti a tempo determinato, un termine superiore ai 12 mesi e comunque entro e non oltre il limite massimo dei 24 mesi.

Il Decreto Lavoro, in estrema sintesi, si differenzia dalla vecchia normativa per una diversa impostazione di fondo che riguarda il fatto che “non basta più semplicemente limitarsi ad un mero rinvio alle fattispecie legali di cui alla previgente disciplina” ma è necessario declinare adeguatamente la casistica con il caso concreto che si presenta per poter continuare ad utilizzare le causali introdotte, a qualsiasi livello, dalla contrattazione collettiva.

Invece, come già riconosciuto dalla precedente legge che ora è stata sostituita dal Decreto Lavoro:

- spetta sempre alla contrattazione collettiva di stabilire le diverse casistiche a patto che il tutto sia stabilito dai CCNL, dagli accordi sindacali territoriali o aziendali sottoscritti dai sindacati comparativamente più rappresentativi sul piano nazionale e/o dalle rispettive Rappresentanze Sindacali Aziendali così come è stato previsto dalla nuova lettera a) del 1° comma dell’art. 19 del D.Lgs. n. 81 del 2015;

- sempre in base a quest’ultimo comma, e precisamente con la nuova lettera b), le parti individuali del contratto di lavoro, e vale a dire il datore di lavoro ed il prestatore di lavoro, possono decidere nuove esigenze di natura tecnica, organizzativa o produttiva in assenza di specifiche condizioni elencate nei CCNL e sempre se queste giustificano lo sforamento del termine dei dodici mesi. Tale possibilità, però, può essere colta dalle parti individuali del contratto di lavoro fino alla data del 30 aprile 2024 in quanto ai sindacati è stato concesso un congruo periodo di tempo per poter adeguare i loro contratti con quanto è stato introdotto attraverso il Decreto Lavoro. In virtù di questa proroga concessa ai sindacati, c’è da precisare che il Decreto Lavoro ha introdotto una novità che consiste nell’azzeramento dei numeri dei contratti a tempo determinato che si possono sottoscrivere a a partire dalla data del 5 maggio 2023 e, dunque, è possibile stipulare ulteriori contratti a tempo determinato senza le causali per la durata massima di 12 mesi indipendentemente dagli eventuali contratti a termine già intercorsi prima dell’entrata in vigore del Decreto Lavoro il quale è stato pubblicato sulla Gazzetta Ufficiale il 4 maggio scorso;

- sempre in base al 1° comma dell’articolo 19 del D.Lgs. n. 81 del 2015, e precisamente con la nuova lettera b-bis), le imprese e i professionisti possono ricorrere ai contratti a tempo determinato per sostituire altri lavoratori dipendenti, ad eccezione di quelli che esercitano il diritto di sciopero.

Concludendo, il Decreto Lavoro, e precisamente con il nuovo 1° comma dell’articolo 31 del D.Lgs. n. 81 del 2015, ha introdotto novità con l’intento di superare alcune criticità riferibili ai contratti di somministrazione a tempo determinato esclusivamente per specifiche tipologie di lavoratori dipendenti tra cui, la più importante, è quella di non far computare i lavoratori somministrati assunti con un contratto di apprendistato nel parametro del limite del 20% che dev’essere sempre rispettato da ogni singolo datore di lavoro che intende avvalersi anche di lavoratori presi in prestito dalle agenzie di somministrazione.