Sono oramai diversi anni che si parla di salario minimo tra gli addetti ai lavori all’interno del mondo sindacale e del mondo del lavoro in generale ma, giornalisticamente parlando in virtù dell’Accordo provvisorio dell’U.E. raggiunto il 7 giugno scorso, stiamo assistendo in questi giorni ad un dibattito pubblico, riportato alla ribalta grazie alle TV nazionali, che è pieno di ipocrisia e che, pertanto, viene portato avanti soltanto per un tornaconto elettorale.

Quindi FederPartiteIva chiede alla politica tutta di approfondire la questione onde evitare di ritrovarsi a votare una legge inutile o, ancora peggio, una norma scritta male che al contrario aumenti delle “anomalie sociali e culturali” come è già accaduto, in buona parte, con la legge introduttiva del reddito di cittadinanza.

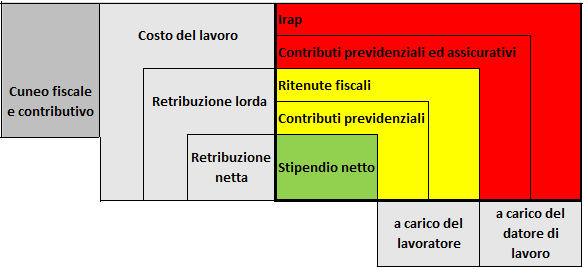

Il vero problema della questione del salario minimo è l’insopportabile “cuneo fiscale e contributivo” che è schizzato alle stelle da 30 anni a questa parte e che va urgentemente abbattuto in quanto ammonta al 60%, contro la media OCSE del 46,5%, del totale delle retribuzioni annue versate ai dipendenti privati (pari a circa 300 miliardi di euro) e, precisamente, lo Stato Italiano incassa quindi 180 miliardi di euro (90 miliardi dai dipendenti e 90 miliardi dalle imprese e dai professionisti) di cui 100 miliardi a titolo di contributi previdenziali e assistenziali e 80 miliardi a titolo di IRPEF.

Per noi di FederPartiteIva l’urgenza è quindi quella di dare finalmente respiro alle attività produttive perché soltanto così facendo si può vedere aumentare la “piena occupazione” poiché diversamente i lavoratori dipendenti tutti, in particolare coloro che non sono altamente specializzati, pagheranno amaramente l’introduzione nei luoghi di lavoro delle moderne macchine e dell’intelligenza artificiale.

Quest’ultimo fenomeno si fa sempre più compiuto anche se viene nascosto dalla politica che si ripara dietro la concessione di una “elemosina” e cioè dietro il reddito di cittadinanza e dietro il salario minimo.

Per il nostro sindacato datoriale FederPartiteIva la proposta di istituire una legge sul salario minimo è un atto di ipocrisia oltre che un insulto per la nostra solida contrattazione collettiva perché tiene conto sia dei differenti costi della vita nei vari territori regionali e sia del tasso di produttività di ogni settore e comparto e perché da sempre i Giudici già prendono in considerazione i minimi salariali attraverso le tabelle retributive dei CCNL comparativamente più rappresentativi sul piano nazionale per poter emettere al meglio le rispettive sentenze nelle vertenze di lavoro.

Inoltre, secondo il Trattato sul Funzionamento dell’Unione Europea (T.F.U.E.) il Parlamento Europeo non può intervenire sulle retribuzioni di ogni singolo Paese in quanto il potere d’acquisto, il livello generale dei salari, il costo del lavoro e il tasso di produttività variano in maniera molto marcata da nazione a nazione (ad esempio in Lussemburgo il salario minimo ammonta ad euro 2000 mentre in Bulgaria ad euro 300) e, pertanto, è impossibile stabilire un salario minimo che possa valere per tutti gli Stati membri senza creare evidenti squilibri interni.

Quindi per noi di FederPartiteIva una eventuale legge italiana sul salario minimo non potrà che agganciarsi sui minimi delle tabelle retributive dei CCNL comparativamente più rappresentativi sul piano nazionale e, quindi, si capisce che tale proposta derivante da una parte della politica non è altro che una proposta inutile oltre che ipocrita.

Una legge sul salario minimo esiste già ed è l’articolo 36 della Costituzione Italiana che così recita: “Il lavoratore ha diritto ad una distribuzione proporzionale alla quantità e alla qualità del lavoro svolto e in ogni caso sufficiente ad assicurare a sé e alla sua famiglia un’esistenza libera e dignitosa”.

Quindi, nella pratica, nelle vertenze legali di lavoro si rispetta continuamente quanto stabilito dall’articolo 36 della nostra Costituzione a dimostrazione del fatto che il nostro sistema della contrattazione collettiva ha retto bene e continua a reggere altrettanto.

Proponiamo, noi di FederPartiteIva, che si proceda – in quanto oramai i datori di lavoro non sono in grado di riassorbire per via contrattuale questi aumenti degli stipendi – ad abbattere urgentemente il “cuneo fiscale e contributivo” perché, altrimenti, le imprese e i professionisti scaricheranno sui prezzi dei beni e servizi prodotti tali aumenti salariali provocando ulteriormente l’aumento dell’inflazione e quindi danni al nostro già fragilissimo sistema macro-economico.

Tutto questo è tristemente possibile che si verifichi in quanto sono circa 30 anni che le imposte e le tasse sui datori di lavoro sono cresciute, non solo per quanto riguarda i contratti di lavoro, e anche per le conseguenze che l’attuale guerra in Europa tra la Russia e l’Ucraina sta causando alla nostra economia senza dimenticare gli strascichi derivanti dall’emergenza sanitaria da Covid-19.

Proprio l’attuale scenario del conflitto tra Russia e l’Ucraina ha fatto salire l’inflazione e, a maggior ragione, è improponibile introdurre la scala mobile, come qualche sindacato dei lavoratori ha proposto in queste settimane, e anche a legiferare sul salario minimo in quanto è necessaria unicamente una contrattazione collettiva che va però supportata con un forte abbattimento della pressione fiscale sui redditi di lavoro sia a favore delle imprese e sui a favore dei dipendenti e, su questo fronte e in questo momento storico, l’unico attore a dover fare pienamente la propria parte e a dover fare allo stesso tempo la differenza, è il Governo Italiano che dovrà quindi procedere, con coraggio, per tagliare drasticamente il debito improduttivo e inefficiente del proprio apparato.

In merito al POS, già obbligatorio per le imprese e per i professionisti, sappiamo che dal 1° luglio 2022 sarà introdotta, con il Decreto Legge n° 36/2022 e ossia il cosiddetto “Decreto PNRR 2”, una sanzione pari ad euro 30 aumentata del 4% del valore della transazione rifiutata qualora non si accettano pagamenti con carta e con altre modalità tracciate.

Per la nostra organizzazione sindacale FederPartiteIva sarebbe opportuno concedere degli adeguati crediti d’imposta alle imprese e ai professionisti per compensare le notevoli commissioni applicate dalle banche e dagli istituti di pagamento in particolare per i micro e i piccoli acquisti.

E’ proprio sul fronte dei micro e piccoli acquisti che le imprese versano in uno stato di grave difficoltà in quanto le esose spese di commissione assorbono praticamente l’intero piccolo margine di guadagno e, pertanto, lo Stato Italiano dovrà far fronte nel risolvere una volta per tutte questa incresciosa e paradossale situazione anche stipulando un accordo di lunga durata con il mondo bancario.